資産運用をする方は年々増えており、投資家の数もここ数年で上昇し続けています。

実際、野村アセットマネジメントが2024年3月に発表した「投資信託に関する意識調査2024」によると、投資家の数は2022年の調査から約130万人増加しているという結果が出ました。

2024年から新NISAが始まったことで、手軽に投資できる投資信託を始める方も増えてきています。

ただし、これから資産運用を始めたい方の中には「投資信託はやめた方がいい」「投資信託は損をする」という噂を聞いて、利用するかどうか悩んでいる方も多いのではないでしょうか。

結論からお伝えすると、投資信託は手間をかけずに低リスクな投資方法を探している方におすすめの投資手法です。

一方で、投資の知識を高めたい方や短期間で大きく稼ぎたい方には、別の投資方法が向いています。

本記事では投資信託の基本情報やメリット、デメリット、向いている方や向いていない方を投資信託の評判や口コミを交えて解説します。

投資初心者におすすめな証券会社も紹介しているため、投資信託に興味がある方はぜひ参考にしてみてください。

- 投資信託の取扱本数が2,500本以上と豊富

- 投資信託保有残高に応じてポイントが貯まる

- クレカ積立で最大3%のポイント還元

SBI証券で開催中のキャンペーン!

- 【NISA】NISA口座開設&クレカ積立でポイント付与率0.1%アップ!

※2025年4月30日まで - 【口座開設】口座開設&クレカ積立&条件達成で最大19,600円相当ポイントプレゼント!

※2025年4月30日まで

【なぜおすすめしない?】投資信託はやめたほうがいいと言われる3つの理由

インターネット上では投資信託はやめたほうがいいという声も寄せられています。

投資信託はやめたほうがよいと言われる3つの理由について解説します。

理由1:運用管理や購入時に手数料(コスト)がかかる

投資信託は運用管理や購入時に手数料がかかります。

手数料に関しては、次のような口コミが寄せられています。

投資信託は販売会社を通し、プロが代わりに運用するため、運用管理費や販売手数料がかかります。

ただし、手数料が安い銘柄もあるため、コストを抑えたい方は低コストの銘柄を選ぶとよいでしょう。

理由2:元本割れする可能性がある

購入費用分戻すのに1年、ようやくプラスになったたところでコロナショックで元本割れ(マイナス5%)。

引用元:価格.com

その後、3か月経っても全く回復の兆しなく、解約(損切り)。回復力ないのはダメですね。

投資信託は元本保証がないため、運用の成果次第では元本割れする可能性があります。

ただし、基本的に投資をして運用する商品は大きな利益が見込める分、元本保証がない場合がほとんどです。

元本割れする可能性がある特徴に関しては、投資信託に限った話ではないことを理解しておきましょう。

理由3:短期間で大きな利益が出にくい

投資信託は短期間で大きな利益が出にくい特徴があります。

実際に、SNS上にはあまり利益を出せなかった方の口コミが寄せられています。

5年ほど運用。

引用元:価格.com

結局17000円しか増えませんでした。

基本的に投資信託は、長期的に少しずつ利益を出していく商品です。

そのため、短期間では大きな利益が出にくいですが、長期的な投資には向いているので、将来に向けた資産形成をしたい方にもおすすめです。

【大損する?】投資信託をやめたほうがいい方の特徴

投資信託をやめたほうがいい方の特徴は次のとおりです。

- 元本割れしたくない方

- 投資の知識を高めたい方

- 短期間で大きく稼ぎたい方

投資信託は分散投資でリスクを抑えていますが、運用商品で元本割れのリスクがあるため、絶対に元本割れしたくない方には向いていません。

また、プロが代わりに投資をしてくれる分、投資の知識を高めながら自身で運用したい方も向いていないでしょう。

さらに、投資信託は長期投資に強い商品なため、短期間で大きな利益を出したい方は、投資信託以外の選択肢の検討がおすすめです。

他の資産運用も検討したい方は、「資産運用おすすめランキング!100万円以下で始められる方法を解説」も参考にしてみてください。

【投資初心者には最適!】投資信託がおすすめできる理由5選

投資信託がおすすめできる理由は次の5つです。

- 少額から投資でき初心者でも始めやすい

- 投資のプロに運用を任せられる

- 分散投資でリスクを抑えられる

- 透明性が高いため安心して投資できる

- 長期的な資産運用に向いている

それぞれの理由について詳しく解説します。

理由1:少額から投資でき初心者でも始めやすい

投資信託では、少額から投資できる商品も多くあるため初心者でも始めやすいでしょう。

少額から投資できる点についての口コミは、次のようなものがあります。

たとえば、楽天証券では月々100円からはじめる積立型の投資信託の取扱いがあり、無理なく少額から投資ができます。

大きな金額を投資する株式投資はハードルが高いと考える方は、少額から始められる投資信託がおすすめです。

理由2:投資のプロに運用を任せられる

平成11年から、4.100円台を狙い100〜200万円何度も繰り返して1.000万円買い入れました。

引用元:価格.com

ほとんどが普通分配金で、20.328%課税は痛いですが買いっ放しで気楽です。

分配金支払い可能月数も40か月以上あり安心してます。

投資信託では運用会社が代わりに運用をおこなうため、投資の知識がない方でも始めやすいでしょう。

株式投資は銘柄の選定や投資金額を自身で判断する必要があります。

投資信託は運用のプロが市場や企業の動向を分析して最適な投資先を選んでくれるため、自身で投資先を調べたり、売買したりする必要がありません。

個人投資家が手を出しにくい債券や海外株式などにも投資できるため、運用の幅が広がる点も特徴です。

理由3:分散投資でリスクを抑えられる

投資信託は多くの投資先に分散投資をして運用するため、リスクを抑えながら運用ができます。

分散投資でリスクを抑えられる点についての口コミは、次のようなものがあります。

分散投資は一部の投資先が不調でもほかの投資先でカバーできるため、リスクを抑えやすくなります。

そのため、損失のリスクをなるべく抑えたい方におすすめの商品です。

理由4:透明性が高いため安心して投資できる

投資信託は運用会社が定期的に運用報告書や月次レポートを公表しています。

運用報告書や月次レポートには、基準価額や分配金、運用方針や目標、投資先やポートフォリオなどが記載されています。

また、2024年4月から「交付目論見書の作成に関する規則に関する細則」が改正され、目論見書へ「総経費率」の記載が定められたため、投資信託にかかるコストがさらにわかりやすくなりました。

投資信託の透明性がさらに高まったことで、SNS上では次のようなコメントが寄せられています。

さらに、投資信託は監査法人や金融庁などの行政から監督や審査を受けているため、透明性が高く安心して投資できるでしょう。

理由5:長期的な資産運用に向いている

投資信託は長期的な資産運用に向いています。

分散投資で長期的に運用すると収益が安定しやすくなるうえに、複利効果によって資産を増やせるため、長期で保有するほど利益が出やすくなります。

長期運用はリスクも抑えられるため、老後の資産形成がしたい方にもおすすめです。

【こんな方におすすめ!】投資信託が向いている方の特徴

投資信託が向いている方の特徴は次のとおりです。

- 新NISAを利用したい方

- 手間をかけずに投資をしたい方

- 低リスクな投資方法を探している方

新NISAは2024年1月から開始された制度で、運用益が非課税になったり、従来のNISA制度と比較して年間投資上限額が最大360万円に拡大されたりと、投資信託を活用するうえでもさまざまなメリットがあります。

また、運用会社が代わりに運用するため、仕事でなかなか時間が取れない方や手間をかけずに投資をしたい方にもおすすめです。

さらに、分散投資や長期投資でリスクを分散しているため、低リスクな投資方法を探している方にもぴったりでしょう。

今話題の新NISAをやってみたい方は、「eMAXIS Slim 米国株式(S&P500)」や「eMAXIS Slim 全世界株式(オルカン)」などの人気ファンドで少額から投資信託を始めてみることをおすすめします。

【初心者向け】投資信託の基礎知識や種類を解説!

これから投資信託を購入したいと考える初心者の方のために、投資信託の基本を解説します。

特性や種類を理解したうえで投資信託を始めましょう。

投資信託とは:集まったお金をプロが運用してくれる

投資信託とは、複数の投資家から集めたお金を信託会社が運用会社に委託して運用する商品です。

投資信託には投資信託を投資家に販売する「販売会社」、資金を実際に運用する「運用会社」、投資家の資金を管理する「受託会社」が関わっています。

仕組みとしては、まず販売会社が投資家向けに投資信託を販売し、投資家から預かった資金を受託会社である信託銀行で管理します。

運用成果が発生した場合は、信託銀行から販売会社に分配金や償還金が渡され、各投資家たちに収益が配られます。

投資家は自身で個別の金融商品を選ばなくても、一つの商品(ファンド)で多くの資産に投資できます。

また、プロに運用を任せられるため専門的な知識も必要なく、売買のタイミングを気にしなくてよいため、投資初心者でも資産運用をはじめやすい点もメリットです。

コスト:購入手数料や信託報酬など3つ

投資信託にかかる主なコストは次の3つです。

- 購入手数料

- 信託報酬(運用管理費用)

- 信託財産留保金

購入手数料は投資信託を購入する際に支払う手数料です。

購入手数料は販売会社により異なりますが、SBI証券のようにノーロード(購入時販売手数料の投資信託)を取り扱う販売会社もあります。

信託報酬(運用管理費用)は投資信託の保有期間中に支払う手数料で、運用会社が運用をおこなうために必要なコストです。

信託財産留保金は、投資信託を解約(換金)する際にかかるコストですが、商品によって差し引かれるものと差し引かれないものがあるため、事前に確認しておきましょう。

投資対象資産:株や債券、バランス型などがある

投資信託の対象となる資産は、銘柄によって異なります。

主に株式に投資するものもあれば、債券に投資するものや、複数の対象がバランスよく配合されたものなどがあります。

| 種類 | 特徴 |

|---|---|

| 株式 | ・主に株式に投資する ・高リターンを期待できるが、リスクも大きい |

| 債券 | ・主に債券に投資する ・株式よりもリスクを抑えられるが、リターンも少なくなりやすい |

| 不動産投資信託 (リート) | ・主に不動産へ投資する ・株式同様のリスクおよびリターンがある |

| バランス型 | ・複数の対象へ投資する ・値動きの異なる資産に分散投資するためリスクを抑えられる |

たとえば「eMAXIS Slim 全世界株式(オール・カントリー)」は株式に投資するため、大きなリターンを期待できる一方、リスクも大きくなります。

またバランス型を代表する「eMAXIS Slimバランス(8資産均等型)」は複数の資産に投資するためリスクを抑えられますが、大きなリターンは期待できないでしょう。

投資対象地域:国内や米国、新興国などがある

投資信託は、国内を対象として投資をおこなうものと、海外を対象とするものに分かれます。

海外の投資地域は米国やイギリスといった先進国、アジアを中心とした新興国など様々です。

たとえば「楽天・全米株式インデックス・ファンド」は米国を対象としており、「eMAXIS Slim 全世界株式(オール・カントリー)」は日本を含む先進国・新興国を対象としています。

運用スタイル:インデックスとアクティブの2種類

投資信託はインデックス型とアクティブ型に分かれます。

インデックス型は代表的な指数に連動する運用成果を目指す運用方法です。

指数を大きく上回ることはありませんが、機械的に運用するため信託報酬が低くコストを抑えられるのが特徴です。

一方アクティブ型は、指数を上回る運用成果を目指します。

専門家が売買のタイミングなどを分析しながら運用するため、信託報酬は高めに設定されています。

初心者の方は、リスクやコストを抑えられるインデックス型から始めるのがおすすめでしょう。

投資信託は儲かる?損する確率は?

これから投資信託を始めたい方にとって気になるのは、「投資信託は実際儲かるのか」という点でしょう。

結論から言えば、投資信託は条件を満たせば儲かる確率が極めて高い投資方法といえます。

投資信託が儲かるか損するかの確率について詳しく解説します。

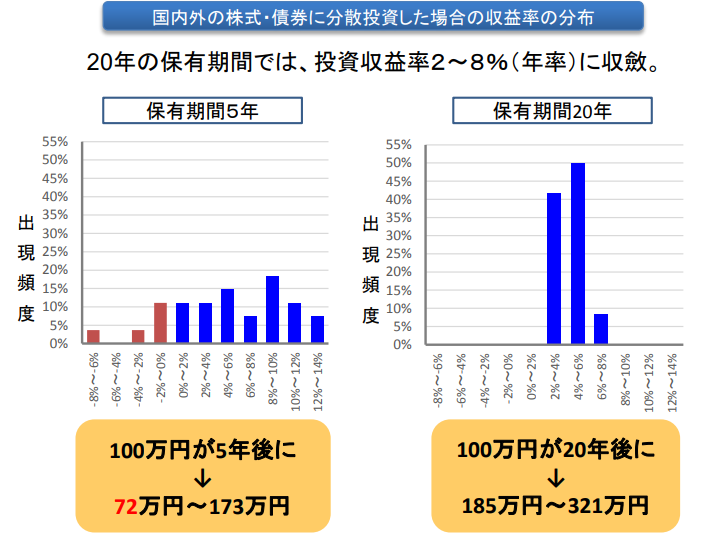

長期・分散投資で儲かる確率は極めて高い

投資信託は、長期にわたって分散投資すれば高い確率で儲かる投資方法です。

金融庁が発表した資料によると、国内外の株式・債券に20年間分散投資を続けた結果、100%の確率で利益が出たことが示されています。なお、収益率は2%から最大8%です。

一方、保有期間が5年では、利益が出た確率は70~80%に下がります。

また、投資信託の運用損益がプラスの顧客の割合は約7割という、金融庁の別のデータもあります。

あくまでも過去の実績による推測ですが、長期で分散投資すると儲かる確率は極めて高いといえるでしょう。

【シミュレーション】毎月積み立てた場合の利益はいくらになる?

月1万円・3万円・5万円をそれぞれ20年間にわたって積み立てた場合のシミュレーションは次のようになります。

| 毎月の積立金額 | 元本 | 収益 | 合計 |

|---|---|---|---|

| 1万円 | 240万円 | 127万円 | 367万円 |

| 3万円 | 720万円 | 380万円 | 1,100万円 |

| 5万円 | 1,200万円 | 634万円 | 1,834万円 |

また、毎月1万円を積み立てた場合の、積立期間ごとのシミュレーションは次のとおりです。

| 積立期間 | 元本 | 収益 | 合計 |

|---|---|---|---|

| 3年 | 36万円 | 2万円 | 38万円 |

| 5年 | 60万円 | 6万円 | 66万円 |

| 10年 | 120万円 | 27万円 | 147万円 |

| 15年 | 180万円 | 66万円 | 246万円 |

| 20年 | 240万円 | 127万円 | 367万円 |

この結果からわかるように、積立期間が長くなるほど収益率は上がります。

主な投資信託銘柄の平均利回り

おすすめの投資信託銘柄5つにおける直近5年の利回りは次のようになっています。

| 銘柄 | 利回り (1年) | 利回り (3年) | 利回り (5年) |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 29.13% | 17.55% | 18.54% |

| eMAXIS Slim 米国株式 (S&P500) | 36.65% | 21.05% | 22.79% |

| SBI・V・S&P500 インデックス・ファンド | 36.54% | 20.97% | 22.65% |

| 楽天・全米株式 インデックス・ファンド | 37.15% | 19.73% | 22.04% |

| eMAXIS Slimバランス (8資産均等型) | 11.54% | 7.97% | 7.78% |

平均して、利回りは20%前後になっており、全体的に利回りは高い傾向にあります。

特にS&P500に連動する「eMAXIS Slim 米国株式(S&P500)」や「SBI・V・S&P500インデックス・ファンド」は直近1年の利回りが30%を超えており、運用成績が良いといえるでしょう。

【利益に差が出る!】投資信託で損しないためのポイント・選び方5つ

投資信託をする際に押さえておきたいポイントは次の5つです。

- 証券会社やファンドの手数料をチェックする

- 分散効果のある銘柄を選ぶ

- クレカ積立でポイント還元を受ける

- 短期売買せず中長期で保有する

- 非課税制度を利用する

それぞれのポイントについて詳しく解説します。

ポイント1:証券会社やファンドの手数料をチェックする

投資信託を選ぶ際は、証券会社やファンドの手数料をチェックしましょう。

コストをなるべく抑えて投資をしたい方は、購入時手数料が不要なノーロード商品を選ぶと初期投資コストを抑えやすくなります。

また、解約時にかかる信託財産留保額も無料な場合があるため、確認しましょう。

さらに、信託報酬(運用管理費用)はファンドマネージャーが積極的に銘柄を選定するアクティブ型よりも、代表的な指数に連動して運用するインデックス型の方が比較的低いコストで運用できます。

ポイント2:分散効果のある銘柄を選ぶ

初心者の方はリスクを抑えるために、分散効果のある銘柄を選びましょう。

「eMAXIS Slimバランス(8資産均等型)」のように各国の株式、債券、不動産など、投資先を分散しているバランスファンドであれば、一部の投資先が急落した際でも影響が緩和されます。

また、銘柄選定に知識がなくても分散投資すれば、適切なリスク管理が可能です。

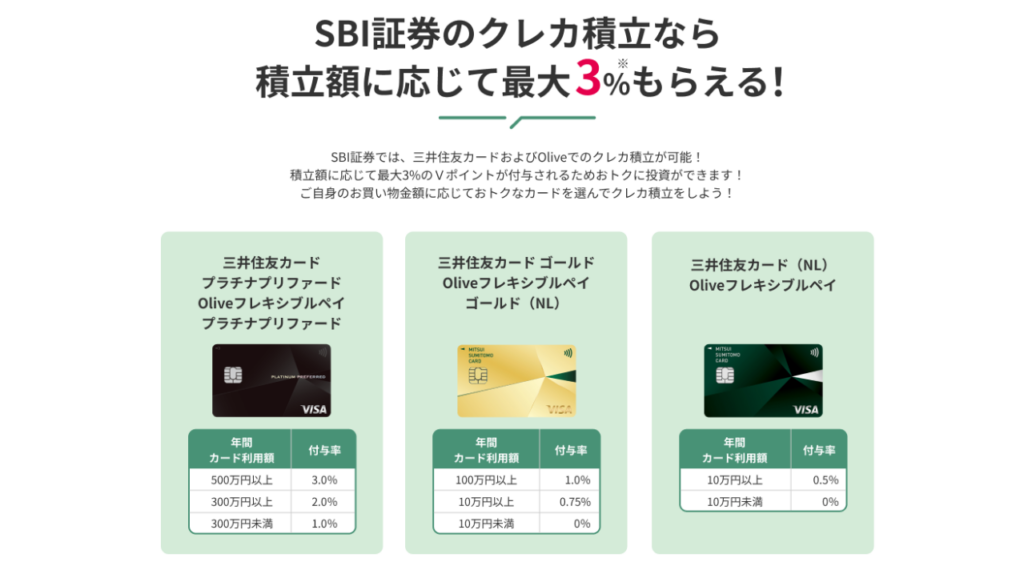

ポイント3:クレカ積立でポイント還元を受ける

クレカ積立を利用してポイント還元を受けるのもおすすめです。クレジットカードのポイントを貯めながら積立できるため、お得に投資ができます。

たとえばSBI証券では、三井住友カードによるクレカ積立に対応しており、毎月の積立金額に応じて最大3%還元を受けられます。

なお、2024年5月から内閣府令の改正によって、クレカ積立の上限が月5万円から月10万円へ引き上げられました。

仮に三井住友カード プラチナプリファードで月10万円のクレカ積立をすると、年間で最大36,000ポイントが付与される計算です。

積立を続けている限りポイントが貯まっていくため、長期投資を前提とする投資信託なら、多くのポイントが獲得できるでしょう。

ポイント4:短期売買せず中長期で保有する

投資信託は短期売買せずに、中長期的で保有する意識を持ちましょう。

長期的な資産形成を目指すと、短期的な市場の変動に左右されずに、リスクを抑えた運用が可能です。

また、長期保有は複利効果でのリターン増加も期待できるため、将来や老後の資産形成をしたい方におすすめです。

ポイント5:非課税制度を利用する

投資信託は非課税制度を利用すると、お得に運用ができます。

投資信託は通常、運用利益の約20%が税金として徴収されますが、NISA制度を利用すると税金がかからないため、手元に残る金額が多くなります。

2024年1月から新しいNISA制度が導入され、従来のNISAに比べて次のようにメリットが拡大されました。

- 非課税保有期間の無期限化

- 「つみたて投資枠」と「成長投資枠」が併用可能

- 年間投資枠が360万円に拡大

- 非課税保有限度額が1,800万円に拡大

- 非課税保有限度額の枠は再利用可能

また、私的年金制度の個人型確定拠出年金iDeCoも、運用益が非課税になります。

まだ、非課税制度を利用していない方はぜひ活用してみてください。

初心者におすすめの投資信託銘柄5選

初心者の方がまず買う投資信託として、おすすめの銘柄を5つ紹介します。

分散効果が高く、人気のある銘柄なので、投資先に悩む方はこの中から選んでみてください。

1.eMAXIS Slim 全世界株式(オール・カントリー)

| 信託報酬 | 0.05775% |

|---|---|

| 指数 | MSCI オール・カントリー・ワールド・インデックス |

| 投資対象地域 | 全世界 |

| 投資対象資産 | 株式 |

| 利回り(直近1年) | 25.58% |

eMAXIS Slim 全世界株式(オール・カントリー)は、日本を含む先進国および新興国の株式に投資するインデックス型の商品です。

対象地域が全世界にわたっているため、分散投資でリスクを抑えられます。

純資産総額は5兆円を超えており、非常に人気が高い銘柄です。

直近の利回りも高いため、銘柄に迷ったらeMAXIS Slim 全世界株式(オール・カントリー)を選ぶのがおすすめでしょう。

2.eMAXIS Slim 米国株式(S&P500)

| 信託報酬 | 0.0814% |

|---|---|

| 指数 | S&P500 |

| 投資対象地域 | 米国 |

| 投資対象資産 | 株式 |

| 利回り(直近1年) | 30.47% |

eMAXIS Slim 米国株式(S&P500)はアメリカを代表する指数のS&P500に連動し、アメリカの大企業に投資する商品です。

アップルやマイクロソフト、Amazonなど日本でも馴染みのある米国企業に投資したい方におすすめでしょう。

eMAXIS Slim 全世界株式(オール・カントリー)と比べると信託報酬はやや高いですが、直近の利回りはeMAXIS Slim 米国株式(S&P500)が上回っています。

3.SBI・V・S&P500インデックス・ファンド

| 信託報酬 | 0.0938% |

|---|---|

| 指数 | S&P500 |

| 投資対象地域 | 米国 |

| 投資対象資産 | 株式 |

| 利回り(直近1年) | 30.38% |

SBI・V・S&P500インデックス・ファンドは、主にETF(上場投資信託証券)に投資して、アメリカのS&P500に連動する投資信託商品です。

組み入れ銘柄はアップルやマイクロソフトなどがあり、銘柄数が多いため分散効果が高いといえます。

eMAXIS Slim 米国株式(S&P500)とは信託報酬や利回りなど大きな違いはないため、迷ったら両方購入するのもよいでしょう。

4.楽天・全米株式インデックス・ファンド

| 信託報酬 | 0.162% |

|---|---|

| 指数 | CRSP USトータル・マーケット・インデックス |

| 投資対象地域 | 米国 |

| 投資対象資産 | 株式 |

| 利回り(直近1年) | 30.12% |

楽天・全米株式インデックス・ファンドはCRSP USトータル・マーケット・インデックスに連動した投資成果を目指します。

約4,000の米国株銘柄に分散投資するため、米国株に投資しながらもリスクを極力抑えたい方に向いているでしょう。

アップルやAmazonなどの大手企業だけでなく、中小企業にも投資できる点が特徴です。

5.eMAXIS Slimバランス(8資産均等型)

| 信託報酬 | 0.143% |

|---|---|

| 指数 | 東証株価指数(TOPIX)やMSCIコクサイ・インデックスなど |

| 投資対象地域 | 国内および海外 |

| 投資対象資産 | 株式、債券、リート |

| 利回り(直近1年) | 10.28% |

eMAXIS Slimバランス(8資産均等型)は、国内および株式や債券などにバランスよく投資できる商品です。

投資対象は全部で次の8つから成り、それぞれ12.5%ずつの配分となっています。

- 国内株式

- 先進国株式

- 新興国株式

- 国内債券

- 先進国債券

- 新興国債券

- 国内リート

- 先進国リート

利回りは他銘柄と比べる低いですが、株式だけに依存しないため分散効果が非常に高い点がメリットでしょう。

初心者でも簡単!投資信託の始め方

投資信託は投資のため、初心者には難しいのではと不安に感じる方もいるかもしれません。

しかし、インターネットで口座開設できる金融機関も増えており初心者でも申し込みやすいといえるでしょう。

初心者の方でも簡単に手続きできる投資信託の始め方を紹介します。

1:口座開設

まずは、投資信託を販売している銀行や証券会社などで口座を開設しましょう。

銀行や証券会社に行く時間がない方は、インターネットでの申し込みもおすすめです。

口座開設には本人確認書類やマイナンバーカード、振込口座などが必要です。

必要書類の提出が完了すると、金融機関による審査がおこなわれます。

無事通過後に口座開設通知を受け取れば口座開設は完了です。

2:商品を選んで購入

口座を開設したら商品を選んで購入しましょう。

購入時には最低投資金額や購入手数料などが必要です。

商品の特徴やコスト、運用成績などを比較して検討し、購入する商品を決めたら口座に入金して購入します。

3:分配金の受領

投資信託には分配金がある商品もあります。

分配金とは、運用中に投資先から得た利益や配当などを投資家に還元することです。

分配金がある場合は定期的に口座に振り込むか、そのまま再投資をするかを選択できます。

自身の目的やニーズにあわせて、分配金の運用方法を選択しましょう。

4:換金・解約

投資信託は、自身の都合にあわせていつでも換金・解約できます。

基準価額が高いときに換金・解約すると利益が出ますが、基準価額が低いときに換金・解約すると損失が出るため、解約のタイミングが重要です。

投資信託におすすめのネット証券会社6選

投資信託におすすめのネット証券会社は次の6つです。

【投資信託におすすめ】証券会社6選

| サービス名 | SBI証券 | 楽天証券 | 松井証券 | 三菱UFJ eスマート証券 | マネックス証券 | SBIネオトレード証券 |

|---|---|---|---|---|---|---|

| サービス画像 ※画像をクリックすると詳細へ飛びます | |  |  |  |  | |

| 投資信託 買付手数料 | 原則無料※6 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 投資信託 取扱数※1 | 2,500本以上 | 2,500本以上 | 1,800本以上 | 1,800本以上 | 1,700本以上 | 40本以上 |

| 口座数 | 1,300万口座※2 ※SBIネオトレード証券の口座数と合算 | 1,200万口座※3 | 155万口座※4 | 177万口座※5 | 268万口座※1 | 1,300万口座※2 ※SBI証券の口座数と合算 |

| ポイント投資 サービス | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | × |

| NISA/iDeCo 対応の有無 | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | ⚪︎ | NISA:⚪︎ iDeCo:× |

| おすすめな方 | ・豊富な投信ラインアップ から商品を選びたい方 ・ポイントを貯めたい方 | ・楽天ポイントを貯めたい方 ・初めて投資信託を 購入する方 | ・投信保有のみで ポイントを獲得したい方 ・手厚いサポート体制が あるとうれしい方 | ・auサービスを 利用している方 ・クレカ積立で 高還元を受けたい方 | ・マネックスポイントを お得に貯めたい方 ・資産をスムーズに 管理したい方 | ・厳選された優良ファンドを 購入したい方 ・使いやすいスマホアプリで 購入したい方 |

| 公式サイト | 口座開設する | 口座開設する | 口座開設する | 口座開設する | 口座開設する | 口座開設する |

それぞれの証券会社について詳しく解説します。

1.SBI証券【豊富な投信ラインナップ】

| 口座開設数 | 1,300万口座※1 |

|---|---|

| 投資信託銘柄数 | 2,569銘柄※1 |

| IPO実績 | 91社※2 |

| 取引手数料 | 0円〜 |

| 外国株 | 米国・中国など9か国 |

| NISA/iDeCo | ○ |

| クレカ積立 | ○(三井住友カードなど) |

| ポイント投資 | ○ |

| ポイントサービス | Vポイントなど5種類 |

- NISAを始めてみたい

- クレカ積立でお得に投資したい

- 取扱銘柄が多い証券を選びたい

SBI証券は投資信託の取扱本数が2,500本以上で、ネット証券ではトップ水準の本数を誇ります。

豊富な投信ラインナップから好みの商品を選べるうえに、ノーロードファンドの数も豊富なため、販売手数料のコストを抑えたい方にもおすすめです。

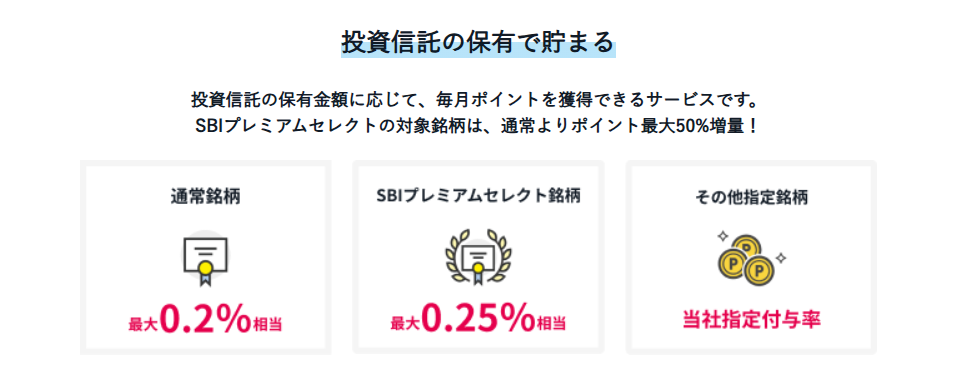

SBI証券では、投資信託の保有のみで保有額に応じてVポイントやPontaポイントが獲得できる「投信マイレージサービス」が活用できます。

また三井住友カード各種でのクレカ積立にも対応しており、最大3%還元を受けられる点も大きな魅力です。

SBI証券で開催中のキャンペーン!

- 【NISA】NISA口座開設&クレカ積立でポイント付与率0.1%アップ!

※2025年4月30日まで - 【口座開設】口座開設&クレカ積立&条件達成で最大19,600円相当ポイントプレゼント!

※2025年4月30日まで

2.楽天証券【NISA口座数No.1】

| 口座開設数 | 1,100万口座※1 |

|---|---|

| 投資信託銘柄数 | 2,572銘柄※1 |

| IPO実績 | 61社※2 |

| 取引手数料 | 0円〜 |

| 外国株 | 米国・中国など6か国 |

| NISA/iDeCo | ○ |

| クレカ積立 | ○(楽天カード) |

| ポイント投資 | ○ |

| ポイントサービス | 楽天ポイント |

- NISAをはじめてみたい方

- 頻繁に楽天サービスを利用する方

- 楽天ポイントで投資をしたい方

楽天証券では、投資信託の購入や保有で楽天ポイントが獲得できます。

クレカ積立であれば積立利用額に対して0.5%〜2.0%、楽天キャッシュであれば積立利用額に対して0.5%の楽天ポイントをお得に貯められるのでおすすめです。(最大15万円までがポイント還元対象)

また、投資信託の全銘柄の買い付け手数料が無料なため、低コストで投資を始められます。

さらに、投資初心者にもわかりやすい「かんたんモード」も用意されているため、初めて投資信託を始めたい方も利用しやすいでしょう。

楽天証券で開催中のキャンペーン!

- 【証券&銀行口座開設】楽天証券・楽天銀行の口座開設でもれなく最大3,000円+抽選で最大10万円プレゼント!

※2025年4月30日まで - 【NISAつみたて投資枠+成長投資枠】条件達成で抽選で選べる景品プレゼント!

※2025年3月31日まで - 【NISA紹介】紹介&NISA口座座開設で最大2,000円分のギフト券プレゼント!

※2025年3月31日まで

3.松井証券:手厚いサポート体制が魅力

| 口座開設数 | 約150万口座※1 |

|---|---|

| 投資信託銘柄数 | 1,800銘柄以上※1 |

| IPO実績 | 70社※2 |

| 取引手数料 | 0円〜 |

| 外国株 | 米国 |

| NISA/iDeCo | ○ |

| クレカ積立 | – |

| ポイント投資 | ○ |

| ポイントサービス | 松井証券ポイント |

- 取引手数料を抑えたい方

- 25歳以下の方

- 少額から投資を始めたい方

松井証券はネット証券初心者部門でオリコン顧客満足度No.1を獲得した証券会社です。

質問に答えるとロボアドバイザーがおすすめの商品を教えてくれる「投信工房」が利用できるため、投資初心者の方も利用しやすいでしょう。

サポート力は第三者機関からも高い評価を受けており、チャットサポートのみでなく通話料無料の電話相談も可能です。

また、投資信託の残高に対して年間最大1%の松井証券ポイントの還元が受けられるため、投信保有のみで簡単にポイントを獲得したい方にもおすすめです。

松井証券で開催中のキャンペーン!

- 【新規口座開設】口座開設でもれなく200ポイントプレゼント!

- 【NISA口座開設】NISA口座開設&クイズ正解で最大2,000ポイントプレゼント!

- 【投資信託積立】クレカ新規入会&投資信託積立で最大18,000ポイントプレゼント!

※2025年5月31日まで

4.三菱UFJ eスマート証券(旧auカブコム証券)【クレカ積立で最大1%のポイント還元】

| 口座開設数 | 175万口座※1 |

|---|---|

| 投資信託銘柄数 | 1,800銘柄※2 |

| IPO実績 | 24社※3 |

| 取引手数料 | 0円〜 |

| 外国株 | 米国 |

| NISA/iDeCo | ○ |

| クレカ積立 | ○(au PAY カード) |

| ポイント投資 | ○ |

| ポイントサービス | Pontaポイント |

- Pontaポイントを貯めたい方

- au PAY カードを利用している方

- スマホから手軽に資産形成したい方

三菱UFJ eスマート証券(旧auカブコム証券)は、投資信託の保有残高に応じてポイントが貯まる証券会社です。

投資信託の月間平均保有残高に応じて、0.05%〜0.24%のPontaポイントが付与されます。

NISA(つみたて投資枠)の取扱い銘柄数は国内トップクラスであり、新NISAを始めたい投資初心者の方にもおすすめです。

さらにau PAYカードで投資信託の積立をすれば、毎月の積立金額の最大1%のポイント還元も受けられます。

Pontaポイントを貯めている方やau PAYカードを利用している方は、三菱UFJ eスマート証券でお得に投資信託を始めましょう。

三菱UFJ eスマート証券(旧auカブコム証券)で開催中のキャンペーン!

- 【新規口座開設】口座開設&条件達成で最大3,000円プレゼント!

※2025年4月30日まで - 【FX】新規口座開設&取引で最大100万円プレゼント!

- 【信用取引】はじめての信用取引で手数料が選最大10万円分キャッシュバック!

※2025年4月30日まで

5.マネックス証券【dポイントがお得に貯められる】

| 口座開設数 | 260万口座※1 |

|---|---|

| 投資信託銘柄数 | 1,700銘柄以上※2 |

| IPO実績 | 53社※3 |

| 取引手数料 | 55円〜 |

| 外国株 | 米国・中国 |

| NISA/iDeCo | ○ |

| クレカ積立 | ○(dカードなど) |

| ポイント投資 | ○ |

| ポイントサービス | マネックスポイント |

- 米国株・中国株に投資したい方

- クレカ積立でポイント貯めたい方

- 1株単位で取引したい方

マネックス証券はdポイントがお得に貯められる証券会社です。

投資信託の保有残高に応じて最大0.26%分のdポイントが貯まるうえ、dカードによるクレカ積立で最大3.1%のポイント還元を受けられます。

さらに投資信託の購入にdポイントを使用できるため、ポイントを有効に使えるでしょう。

また、マネックス証券のみで購入できる優良ファンドも多く、幅広いラインナップから商品を選択できます。

すべての投資信託の購入手数料が無料なため、低コストで資産運用が可能です。

さらに資産を便利に管理できる「MONEX VISION」も利用できるため、 長期的な投資でもストレスなく資産を管理できるでしょう。

マネックス証券で開催中のキャンペーン!

- 【口座開設】クイズに正解&新規口座開設などで最大2,000ポイントプレゼント!

- 【NISA】月間1万円以上の投資信託つみたてで毎月最大2,000ポイントプレゼント!

※2025年9月30日まで

6.SBIネオトレード証券【厳選された優良ファンドを購入可能】

| 口座開設数 | 1,300万口座※1 |

|---|---|

| 投資信託銘柄数 | 28銘柄※2 |

| IPO実績 | 23社※3 |

| 取引手数料 | 0円〜 |

| 外国株 | – |

| NISA/iDeCo | △(NISAのみ) |

| クレカ積立 | – |

| ポイント投資 | – |

| ポイントサービス | – |

- 信用取引の利用が多い方

- IPO株を買いたい方

- 国内株式に特化した投資をしたい方

SBIネオトレード証券は厳選された優良ファンドのみを取り扱っている証券会社です。

最短2タップで注文できるスマートフォンアプリが利用可能で、厳選された投資信託をスマホで簡単に購入したい方におすすめです。

取引ツールが充実しているのも特徴の一つで、ユーザーの声を反映して追加された機能も少なくありません。

また、ほかの証券会社からSBIネオトレード証券に投資信託を移管する場合は、キャッシュバックができるキャンペーンも利用できます。

投資信託に関するよくある質問

投資信託に関するよくある質問を紹介します。

投資信託を始めてみたいと感じても不安に感じることがあるでしょう。

投資信託の疑問を解決する際には、ぜひ参考にしてみてください。

投資信託は大損する?損する確率は?

投資信託はリスクを抑えたバランスファンドであれば大損する確率は低いでしょう。

分散投資を活用し長期的な視点で投資信託を保有すれば、投資額が半分になるような大損をする確率は高くはありません。

国内外の株式・債券に20年間分散投資を続けると極めて高い確率で利益がでることが、金融庁の発表からわかっています。

投資信託は運用商品であるため元本割れのリスクはありますが、短期的に大損をする確率は抑えられているといえるでしょう。

投資信託とNISA(旧つみたてNISA)の違いは?

投資信託とは投資運用商品のこと、NISAは積立投資や株式投資、投資信託などの運用利益が非課税になる制度のことです。

投資信託はNISAを利用しなくても運用できますが、NISAを活用すると運用利益の約20%にかかる税金が非課税になります。

ただ、投資信託では積立金額が原則自由ですが、旧つみたてNISAは年間40万円までしか投資できませんでした。

しかし、現在は2024年1月から始まった新NISAにより積み立ても年間120万円まで投資できるため、ぜひ活用してみてください。

投資信託と定期預金どっちがいい?

投資信託と定期預金のどちらがよいかは、目的によって異なります。

それぞれの特徴は次のとおりです。

| 投資信託 | 定期預金 | |

|---|---|---|

| 運用の特徴 | 株式、債券、不動産など複数の資産に分散投資 | 銀行に一定期間預けることで利息が付く |

| リスク | 市場の状況により元本が減少する可能性あり | 元本保証 |

| リターン | 預金よりも高いリターンが期待可能 | リターンは低いが安定 |

| 税金優遇 | 非課税制度を利用可能 | 特になし |

将来の資産形成に使うお金は投資信託、数年後に使う予定があり元本割れを防ぎたいお金は定期預金など、目的によって使い分けるとよいでしょう。

まとめ:投資信託は長期分散投資で利益が出やすい!

投資信託のメリット・デメリットをまとめると次のとおりです。

| メリット | 長期・分散投資で儲かる確率が極めて高い 少額から投資でき初心者でも始めやすい 投資のプロに運用を任せられる 透明性が高いため安心して投資できる |

|---|---|

| デメリット | 元本割れする可能性がある 短期間で大きな利益が出にくい 運用管理や購入時に手数料(コスト)がかかる |

投資信託はプロに運用を任せられるため初心者でも始めやすく、分散投資でリスクを抑えられる点がメリットです。

「やめたほうがいい」「損をする」などの意見もありますが、長期的な目線で投資をすれば結果的に収益がプラスになる可能性が高いでしょう。

しかし、元本割れする可能性がある、短期的な保有に向いていないなどのデメリットもあります。

投資信託は長期的な保有に向いているため、将来に向けて資産形成をしたい方におすすめです。

豊富なラインナップから銘柄を選べるSBI証券や、楽天ポイントをお得に貯められる楽天証券などで、ぜひ投資信託を始めてみてください。

- 投資信託の取扱本数が2,500本以上と豊富

- 投資信託保有残高に応じてポイントが貯まる

- クレカ積立で最大3%のポイント還元

SBI証券で開催中のキャンペーン!

- 【NISA】NISA口座開設&クレカ積立でポイント付与率0.1%アップ!

※2025年4月30日まで - 【口座開設】口座開設&クレカ積立&条件達成で最大19,600円相当ポイントプレゼント!

※2025年4月30日まで

-300x158.png)